ЁЁЁЁШќЕЯЙЫЮЪЛљДЁЕчзгВњвЕбаОПжааФ

ЁЁЁЁ

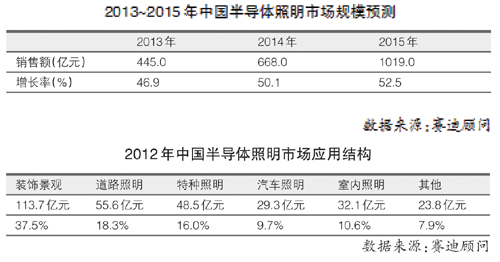

ЁЁЁЁШќЕЯЙЫЮЪЖджаЙњАыЕМЬхееУїЪаГЁЕФбаОПБэУїЃЌЫцзХЙњМвеўВпЕФДѓСІЭЦЖЏЃЌжЦдьГЩБОЕФЯТНЕКЭЗЂЙтаЇТЪЯрЙиММЪѕЕФВЛЖЯЭЛЦЦЃЌжаЙњАыЕМЬхееУїЪаГЁПЊЪМгЩЪаГЁЕМШыЦкВНШыПьЫйЗЂеЙЦкЁЃ2012ФъЃЌжаЙњАыЕМЬхееУїЪаГЁЙцФЃДяЕН303.0вкдЊЃЌЭЌБШдіГЄ43.3%ЁЃНјШы2013ФъЃЌжаЙњАыЕМЬхееУїЯТгЮгІгУЪаГЁашЧѓГЌГідЄЦкГжајПьЫйдіГЄЃЌжБНгДјЖЏСЫжагЮЗтзАКЭЩЯгЮЭтбгаОЦЌВњФмЕФПьЫйЯћЛЏЃЌаТвЛТжЛ№БЌЪаГЁааЧщвбОЕНРДЁЃ

ЁЁЁЁФПЧАЃЌжаЙњАыЕМЬхееУїЕФЪаГЁЩјЭИТЪШдШЛКмЕЭЃЌПЩЬцДњДЋЭГееУїЪаГЁПеМфОоДѓЃЌЮДРДМИФъжаЙњАыЕМЬхееУїЪаГЁЖМНЋБЃГжИпЫйЦНЮШЕФдіГЄЬЌЪЦЁЃ

ЁЁЁЁАыЕМЬхееУїБЛзЪБОЪаГЁШШХѕ

ЁЁЁЁЙњМвМгЧПЖдАыЕМЬхееУїСьгђЕФеўВпЭЦЖЏЃЌАыЕМЬхееУїГЩЮЊзЪБОЪаГЁЭЖзЪЕФШШЕуСьгђЃЌжаЙњАыЕМЬхееУїВњЦЗЕФЪаГЁЛЏЫЎЦНЬсИпЃЌЩјЭИТЪПьЫйЬсЩ§ЃЌЕЋШдЕЭгкШЋЧђЦНОљЫЎЦНЁЃ

ЁЁЁЁ1.ЙњМвМгЧПЖдАыЕМЬхееУїСьгђЕФеўВпЭЦЖЏ

ЁЁЁЁ2012Фъ5дТЃЌПЦММВПЗЂВМЁЖАыЕМЬхееУїПЦММЗЂеЙ“ЪЎЖўЮх”зЈЯюЙцЛЎ(еїЧѓвтМћИх)ЁЗЃЌзЈЯюЙцЛЎжИГіЕН“ЪЎЖўЮх”ФЉАыЕМЬхееУїВњвЕЙцФЃдЄМЦНЋДяЕН5000вкдЊЃЌХрг§20~30МвОпгазджїжЊЪЖЦЗХЦКЭжЊЪЖВњШЈЕФСњЭЗЦѓвЕЃЌ40~50МвДДаТаЭЕФИпаТММЪѕЦѓвЕЃЌЭЌЪБНЈЩш20ИіЬиЩЋВњвЕЛЏЛљЕиЁЃ

ЁЁЁЁ2012Фъ5дТЃЌЙњЮёдКЗЂВМСЫЁЖЙњМвЛљБОЙЋЙВЗўЮёЬхЯЕ“ЪЎЖўЮх”ЙцЛЎЁЗЃЌЦфжаЃЌФтАВХХ22вкдЊжЇГжЭЦЙуНкФмЕЦКЭLEDЕЦЁЃ

ЁЁЁЁ2012ФъЃЌжаЙњЕчзгНјГіПкзмЙЋЫО(еаБъДњРэЛњЙЙ)ЪмВЦеўВПОМУНЈЩшЫОЁЂЙњМвЗЂеЙКЭИФИяЮЏдБЛсзЪдДНкдМКЭЛЗОГБЃЛЄЫОЁЂПЦбЇММЪѕВПИпаТММЪѕЗЂеЙМАВњвЕЛЏЫО(еаБъШЫ)ЕФЮЏЭаЃЌЖд“2012/2013ФъЖШАыЕМЬхееУїВњЦЗВЦеўВЙЬљЭЦЙуЯюФП(ЪвФкееУїВњЦЗ-LEDЭВЕЦЁЂЗДЩфаЭздеђСїLEDЕЦ)”НјааЙњФкЙЋПЊеаБъЁЃ2012Фъ8дТЃЌШыЮЇЦѓвЕУћЕЅЗЂВМЁЃетаЉЖМБэУїЙњМвЖдLEDМААыЕМЬхееУїВњвЕЕФЗіГжжиЕуж№ВНгЩжаЩЯгЮЛЗНкЯђЯТгЮееУїгІгУЛЗНкзЊвЦЃЌгЩжЦдьЛЗНкж№ВНЯђЯћЗбЛЗНкзЊвЦЁЃ

ЁЁЁЁ2.АыЕМЬхееУїГЩЮЊзЪБОЪаГЁЭЖзЪЕФШШЕуСьгђ

ЁЁЁЁДг2010ФъЦ№ЃЌLEDМААыЕМЬхееУїГЩЮЊжаЙњЩЯЪаЙЋЫОЭЖзЪгыЯрЙиЙЋЫОЩЯЪаШкзЪЕФШШЕуСьгђЁЃОнВЛЭъШЋЭГМЦЃЌНижС2012ФъЕкШ§МОЖШЃЌвЕЮёЩцМАLEDСьгђЕФЩЯЪаЙЋЫОга53МвЁЃЦфжаЃЌШЋВњвЕСДВМОжЕФЦѓвЕга6Мв;ЩЯгЮЩшБИЁЂВФСЯКЭГФЕзЦѓвЕга9МвЃЌЦфжаФЯДѓЙтЕчЪЧЙњФкЮЈвЛФмСПВњMOдДЕФГЇЩЬ;ЯТгЮЗтзАЁЂгІгУЦѓвЕга25МвЁЃЩЯКЃБДСыЁЂЛЊЮЂЕчзгКЭЪПРМЮЂ3МвЩЯЪаЙЋЫОЮЊLEDЯТгЮееУїЁЂЯдЪОЕШгІгУЬсЙЉХфЬзЕФЧ§ЖЏICКЭЙІТЪICВњЦЗЁЃДЫЭтЃЌУЏЫЖЕчдДЪЧзЈвЕжЦдьLEDЕчдДЕФГЇЩЬЁЃ

ЁЁЁЁЪЕЪЉШЋВњвЕСДВМОжЕФЦѓвЕжаЃЌНігаСЊДДЙтЕчКЭШ§АВЙтЕчЪЧДЋЭГЕФLEDЦѓвЕЃЌЦфЫћ4МвЖМЪЧЛљгкМЏЭХЖрдЊЛЏЗЂеЙЕФашвЊЃЌжаЭОЧаШыLEDСьгђЕФЁЃетаЉЦѓвЕЕФШЋВњвЕСДВМОжжївЊвдЭтбг/аОЦЌЛЗНкЮЊКЫаФвЕЮёЃЌж№ВНЯђЯТгЮЗтзАЁЂгІгУЛЗНкбгЩьЁЃ

ЁЁЁЁ3.жаЙњАыЕМЬхееУїВњЦЗЕФЪаГЁЛЏЫЎЦНЬсИп

ЁЁЁЁ2012ФъЃЌLEDЙтдДБЛв§ШыееУїВњЦЗжаЃЌЩЋЮТЁЂЩЂШШЁЂХфЙтЁЂЧ§ЖЏЦїЪйУќЕШММЪѕЮЪЬтЃЌж№ВНЕУЕННтОіЛђепгХЛЏЁЃдкЩЯгЮГЩБОЯТЕїЁЂЯТгЮЪаГЁЗХДѓКЭКсЯђОКељМгОчЕФЙВЭЌзїгУЯТЃЌАыЕМЬхееУїжеЖЫВњЦЗМлИёГжајЯТЛЌЃЌаавЕПЊЪМДгИпРћШѓЁЂДѓВЈЖЏЪБДњж№НЅзпЯђРћШѓКЯРэЁЂЮШЖЈЗЂеЙЕФЪБЦкЁЃАыЕМЬхееУїЕФжиЕуСьгђвВПЊЪМгЩЛЇЭтЕРТЗееУїЁЂзАЪЮОАЙлееУїж№ВНЯђЪвФкЙІФмадееУїСьгђЭиеЙЁЃЭЌЪБЃЌАыЕМЬхееУїжївЊЕФММЪѕТЗЯпКЭВњЦЗБъзМж№ВНУїЮњЃЌЙњМвИпУмЖШГіЬЈЕФЭЦЖЏеўВпЯђееУїгІгУИїЛЗНкЧуаБЃЌгХЪЄСгЬЁЂаавЕЯДХЦДйНјаавЕМЏжаЖШж№ВНЬсЩ§ЁЃПМТЧЕНАыЕМЬхееУїЮДРДОоДѓЕФЪаГЁПеМфКЭФПЧАЕФаавЕЯжзДЃЌДг2012ФъПЊЪМЕФ2~3ФъЃЌжаЙњАыЕМЬхееУїВњЦЗЕФЪаГЁЛЏЫЎЦННЋНјвЛВНЬсИпЁЃ

ЁЁЁЁ4.ЩјЭИТЪПьЫйЬсЩ§ЃЌЕЋШдЕЭгкШЋЧђЦНОљЫЎЦН

ЁЁЁЁ2012ФъЃЌЫцзХееУїжеЖЫВњЦЗМлИёГжајЯТЕїЃЌвдМАЙњМвЖдАыЕМЬхееУїСьгђЭЦЖЏеўВпЕФУмМЏГіЬЈЃЌжаЙњАыЕМЬхееУїЪаГЁЩјЭИТЪНЯПьЬсЩ§ЁЃ2012ФъЃЌжаЙњАыЕМЬхееУїЪаГЁЩјЭИТЪДяЕН7%ЃЌдкЭЈгУееУїЪаГЁжаЕФЩјЭИТЪДг2011ФъЕФ1%зѓгвдіМгЕН2012Фъ3%вдЩЯЃЌЩЬгУееУївбГЩЮЊLEDдкЭЈгУееУїСьгђдіГЄзюПьЕФЯИЗжЪаГЁЁЃ2012ФъЃЌLEDдкЩЬвЕееУїСьгђЕФЩјЭИТЪГЌЙ§5%ЁЃЩЬвЕееУїжаГЃгУЕФЕЦОпРраЭЃЌЦЉШчLEDЭВЕЦЁЂЩфЕЦЁЂжБЙмЕЦЕШЩјЭИТЪдіГЄНЯПьЁЃ2011ФъЃЌШЋЧђАыЕМЬхееУїЕФЩјЭИТЪНіга8%ЃЌ2012ФъДяЕН12.5%ЁЃдЄМЦ2013ФъЃЌАыЕМЬхееУїЩјЭИТЪНЋПьЫйЬсЩ§ЕН18%ЃЌ2015ФъетвЛжИБъНЋДяЕН45%ЁЃ2012ФъЃЌжаЙњАыЕМЬхееУїЩјЭИТЪШдШЛЕЭгкШЋЧђЦНОљЫЎЦНЁЃ2012ФъвВЪЧжаЙњАыЕМЬхееУїЪаГЁЙцФЃЛЏЦєЖЏЕФЕквЛФъЃЌЪаГЁЙцФЃКЭдкееУїСьгђЕФЩјЭИТЪЖМГЪЯжПьЫйдіГЄЁЃ

ЁЁЁЁ5.БОЭСЦѓвЕЪаГЁОКељСІПьЫйЬсЩ§

ЁЁЁЁжаЙњБОЭСLEDМААыЕМЬхееУїЦѓвЕОЙ§ЖрФъЕФЗЂеЙЛ§РлЃЌОКељЪЕСІвбЕУЕНСЫПьЫйЬсЩ§ЁЃ2012ФъЃЌзЪБОЪаГЁЕФЭЖзЪжиЕуКЭЙњМвеўВпЕФЗіГжжиЕуЯђАыЕМЬхееУїСьгђЧуаБЃЌЪЙЕУАыЕМЬхееУїМАЯрЙиСьгђЕФБОЭСЦѓвЕОКељЪЕСІЕУЕНПьЫйЬсЩ§ЁЃОКељСІЕФПьЫйЬсЩ§ЃЌГ§СЫБэЯждкЩњВњЙцФЃЕФРЉДѓЃЌЛЙБэЯждкКЫаФММЪѕЕФзджїбаЗЂЁЂВњЦЗжЪСПЕФЬсЩ§ЁЂЦѓвЕЦЗХЦЕФДђдьЁЂЯИЗжЪаГЁЕФПЊЭивдМАЯњЪлЧўЕРЕФНЈЩшЕШаэЖрЗНУцЁЃ

ЁЁЁЁ6.жеЖЫВњЦЗМлИёГжајЯТЛЌЃЌЙтдДГЩБОеМБШж№ВНМѕаЁ

ЁЁЁЁАыЕМЬхееУїЕЦОпЦеМАЕФзюДѓеЯАОЭЪЧМлИёЃЌАыЕМЬхееУїВњЦЗЕФИпРћШѓЪБДњвбОЙ§ШЅЃЌГЩБОГЩЮЊМлИёЕФжївЊОіЖЈвђЫиЁЃЯжНзЖЮЃЌАыЕМЬхееУїЕЦОпЕФГЩБОЪЧгЋЙтЕЦЦїОпКЭHIDЦїОпЕФ3ЁЋ5БЖЃЌдвђдкгкЕЅЮЛССЖШЕФЙтдДМлИёвдМАжмБпВПМўЕФГЩБОвЊдЖИпГіДЋЭГееУїЕЦОпЁЃАыЕМЬхееУїЕЦОпЙтдДГЩБОеМБШНЯИпЃЌЕЋГЪж№ФъЕнМѕЕФЧїЪЦЁЃДЫЭтЃЌЕЦОпВњЦЗЛЙашвЊЧ§ЖЏЕчдДЁЂЩЂШШЁЂЭИОЕЁЂНсЙЙМўЕШжмБпВПМўЁЃвђДЫЃЌвЊНЕЕЭВњЦЗГЩБОВЛНівЊНЕЕЭЙтдДГЩБОЃЌНЕЕЭжмБпВПМўЕФГЩБОЭЌбљвВКмживЊЁЃ

ЁЁЁЁЮДРДНЋПЊЦєжЧФмЛЏЪБДњ

ЁЁЁЁАыЕМЬхееУїНЋПЊЦєееУїжЧФмЛЏЪБДњЃЌВњЦЗЯђЖрдЊЛЏгІгУСьгђЭиеЙ,ЧўЕРНЈЩшНЋГЩЮЊжкЖрЦѓвЕГЩЙІЕФЙиМќЃЌАыЕМЬхееУїВњЦЗВЛЖЯзЗЧѓаЁаЭЛЏКЭМЏГЩЛЏЁЃ

ЁЁЁЁ1.АыЕМЬхееУїНЋПЊЦєееУїжЧФмЛЏЪБДњ

ЁЁЁЁФПЧАЃЌАыЕМЬхееУїжЧФмПижЦЫљгУЕФДЋИаЦїАќРЈКьЭтЯпДЋИаЦїЁЂГЌЩљДЋИаЦїЁЂЙтУєДЋИаЦїЁЂееЖШДЋИаЦїЁЂЩљУєДЋИаЦїЁЂЛєЖћДЋИаЦїЕШЁЃжЧФмееУїЫљВЩгУЕФЭјТчЦНЬЈгаKMXЁЂDALIЁЂZIGBEE(ЪЪгУЖЬОрРыЁЂМвОгЁЂАьЙЋЪвЕШ)ЕШЁЃ2012Фъ9дТЃЌгЩЗЩРћЦжЁЂGEееУїЁЂТЗДДЁЂХЗЫОРЪЁЂЫЩЯТКЭЖЋжЅ6МвееУїОоЭЗЗЂЦ№ГЩСЂСЫШЋЧђЛЅСЊЭјееУїСЊУЫЃЌЭЦЖЏКЭЙФРјПЊЗЂПЊЗХБъзМЮоЯпЭјТчПижЦееУїЯЕЭГНтОіЗНАИЕФЪЕЪЉЁЃ

ЁЁЁЁ2.ВњЦЗЯђЖрдЊЛЏгІгУСьгђЭиеЙ

ЁЁЁЁАыЕМЬхееУїгІгУе§ж№НЅДгМђЕЅЕФзАЪЮееУїЃЌж№НЅЯђДгДѓЙІТЪЕФГЧЪаОАЙлееУїЁЂЪаеўЕРТЗееУїЁЂЦћГЕееУїКЭЙЄвЕееУїЮЊжїЕФЙІФмадееУїВњЦЗЗЂеЙЃЌВЂж№ВНТњзуИпЫйЙЋТЗЁЂЫэЕРЁЂЕиЬњЁЂЛњГЁЁЂКНдЫЕШЖдееУїВњЦЗЕФПЩППадвЊЧѓНЯИпЕФЪаГЁашЧѓЁЃДЫЭтЃЌдкЗРБЌЕЦЁЂАыЕМЬхжЦдьееУїЁЂЕЭЮТееУїЁЂзЯЭтЯћЖОЁЂвНгУееУїЕШЬиЪтЁЂЬижжСьгђЕФееУїгІгУвВдкж№ВНЪЙгУИќОпгХЪЦЕФLEDЙтдДВњЦЗЁЃ

ЁЁЁЁ3.ЧўЕРНЈЩшНЋГЩЮЊжкЖрЦѓвЕГЩЙІЕФЙиМќ

ЁЁЁЁЕБАыЕМЬхееУїПЊЪМНјШыЭЈгУееУїСьгђЃЌећИіЪаГЁПЊЪМЗХСПЁЃЭЌЪБЃЌАыЕМЬхееУїВњЦЗПЊЪМжБУцжеЖЫЯћЗбепЃЌЖрдЊЛЏЕФЯИЗжЪаГЁКЭЖрбљЛЏЕФЯћЗбШКЬхЃЌЪЙЕУееУїВњЦЗ“аЁВњЦЗДѓЪаГЁ”ЕФЬиЕуИќМгЯдЯжЁЃдкетжжЧщПіЯТЃЌгЊЯњЬхЯЕКЭЧўЕРНЈЩшЖдгкЦѓвЕВњЦЗЕФЯњТЗКЭЦЗХЦЕФДђдьОпгаОйзуЧсжиЕФзїгУЁЃ

ЁЁЁЁ4.АыЕМЬхееУїВњЦЗВЛЖЯзЗЧѓаЁаЭЛЏКЭМЏГЩЛЏ

ЁЁЁЁЕчзгВњЦЗаЁаЭЛЏЁЂЕЭЙІКФЧїЪЦвбОЪЦдкБиааЃЌвђДЫжеЖЫВњЦЗжЦдьЩЬУЧЖдИїжждЊЦїМўЬсГіСЫаЁаЭЛЏвЊЧѓЃЌLEDвВВЛР§ЭтЁЃФПЧАЃЌЫцзХЕЅПХLEDаОЦЌЙІТЪгыССЖШЕШВЛЖЯЬсЩ§ЃЌдкЩЂШШММЪѕВЛЖЯгХЛЏЕФЧАЬсЯТЃЌАыЕМЬхееУїВњЦЗЙЉгІЩЬЖМдкЛ§МЋПЊЗЂИќОпЬхЛ§гХЪЦЕФLEDВњЦЗЃЌАыЕМЬхееУїВњЦЗЕФаЁаЭЛЏКЭМЏГЩЛЏвбГЩЮЊЗЂеЙЗНЯђЁЃ

ЁЁЁЁ